Российский рынок диоксида титана: можно ли догнать и перегнать Украину?

Постоянно увеличивающиеся объемы производства ЛКМ привели к недостатку сырья на отраслевом рынке, а вследствие, и росту цен на него, так диоксид титана с 2009 года становится только дороже. В связи с этим технологии крупнейших компаний исследуют более экономичные рецептуры лаков и красок. При этом разработки новых ильменитовых месторождений в России уже многие годы находятся лишь «в проекте».

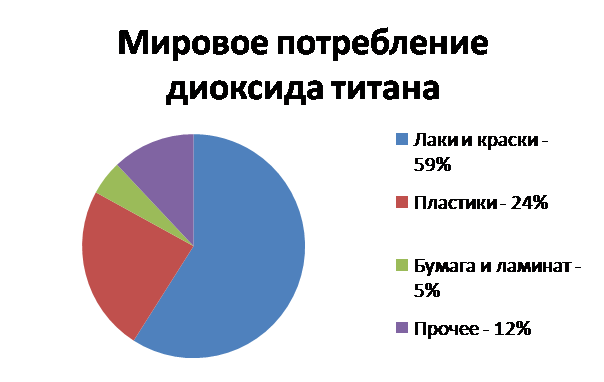

Качество сырья и строгое следование технологии производства определяет высокие эксплуатационные характеристики ЛКМ. Диоксид титана входит в рецептуру 80% красок, поэтому можно утверждать, что он является основным продуктом для ЛКМ. Да, растворители, наполнители и другие ингредиенты играют немаловажную роль, однако даже упоминания о них встречаются не так часто, тогда как каждая новость об очередном повышении цен на пигментный титан мгновенно тиражируется отраслевыми СМИ в Интернете.

Потребление диоксида титана в России составляет 70-80 тысяч тонн в год (примерно 1,5% общемирового уровня). Ежегодный объем рынка – 18 миллиардов долларов США или в абсолютном выражении – 5,3 миллиона тонн. Стоит отметить, что в послекризисный период спрос на диоксид титана увеличивается на 10-15% ежегодно. Страны-производители диоксида титана одновременно являются и его основными потребителями. В равной мере это относится и к США, и к Западной Европе. Причем США лидирует по показателю душевого потребления этого продукта: примерно 3,5 кг в год на человека. В Западной Европе этот уровень чуть ниже – около 2 кг.

Производители лаков и красок зачастую занимаются изготовлением сырья для них. Потреблять его могут только компании из этой же отрасли, которые не могут себе позволить производство наполнителей, колеровок других компонентов. При этом представители крупных производителей ЛКМ регулярно заявляют о том, что несут убытки от деятельности мелких компаний, ориентированных на дешевую и некачественную продукцию. Учитывая, что компоненты для производства ЛКМ изготавливают сами «потерпевшие», позиция крупных предприятий отрасли в отношении своих конкурентов – мелких производителей – не до конца последовательна.

Крупнейшие Российские компании предпочитают приобретать диоксид титана, произведенный в странах Западной Европы и США. Основным поставщиком этого пигмента для малых предприятий нашей страны стала Украина. Химические предприятия Украины ( «Крымский титан» и «Сумыхимпром») в 2010 году увеличили выпуск диоксида титана на 28%. Общий объем выработки сырья для ЛКМ составил 134,86 тысяч тонн. Более 90% украинского диоксида титана реализуется на внешних рынках. Его экспорт в первом полугодии 2011 года уже составил 70,57 тысячи тонн, производство – 77,26 тыс. тонн. Это, безусловно, сказалось на уровне продаж: они увеличились до 154,8 млн долларов США. Однако рост производства диоксида титана непропорционален росту объемов производства ЛКМ: за шесть месяцев 2011 года в Украине было изготовлено различных лаков и красок на миллиард гривен (около 135 млн. долларов), это на 3,6% больше, чем за аналогичный период 2010 года.

Вероятно, что определенный баланс спроса и предложения пигмента на внутреннем рынке Украины сохранится в ближайшие месяцы. Несмотря на ожидаемое сезонное снижение спроса в четвертом квартале текущего года, благоприятная конъюнктура мирового рынка диоксида титана позволит украинским продуцентам сохранить сбалансированность рынка за счет регулирования экспортных поставок своей продукции. Украинские компании, специализирующиеся на производстве диоксида титана, в текущем году увеличивали объемы выпуска, что в первую очередь, обусловлено благоприятной конъюнктурой мирового рынка и увеличением экспортных поставок. При этом продуценты ведут модернизацию своих производственных мощностей, чтобы улучшить качество продукции и нарастить производственный потенциал.

В России же, к сожалению, производство диоксида титана находится на стадии написания технико-экономических обоснований. Относится это, прежде всего, к проекту разработки месторождений в республике Коми (Пижемское) и Челябинской области (Медведский ГОК). Запасы Пижемского месторождения оцениваются в 2,5 млрд. тонн – это 50% всего титана в России, возможная производственная мощность которого – 3 млн. тонн руды в год или более 75 тыс. тонн диоксида титана. Титановая руда, получаемая открытым способом, смогла бы обеспечить промышленную эксплуатацию химико-металлургического комплекса более чем на 150 лет. Для сравнения, «выход» пигментного титана с двух новых месторождений в Канаде составляет около 120тыс. тонн. Таким образом, ввод в эксплуатацию химического комплекса в Коми позволил бы увеличить мировую выработку диоксида титана на 1,3-1,6%.

Отсутствие такого предприятия можно объяснить следующим: так «Крымский титан» (как и вся украинская титановая индустрия) был основан в конце 60-х годов ХХ века, когда инвестиции в производство делали не частные лица, а государство, которое способно было за короткий промежуток времени направить необходимые трудовые и материальные ресурсы на конкретный объект. Сейчас, чтобы «отбить» вложения в проект, необходимо быть или монополистом на рынке или разрабатывать сразу несколько параллельных производств. Преодолеть эти препятствия крайне сложно, даже на фоне того, что потребность в сырье для ЛКМ будет только возрастать. Поэтому догнать и перегнать Украину по производству диоксида титана России в ближайшие годы, скорее всего, не удастся.

Диоксид титана (ТiО2)

Порошок белого цвета, выпускаемый в виде двух кристаллических модификаций: рутила и анатаза. Отличается высокими пигментными показателями: коэффициентом преломления (рутил – 2,7, анатаз – 2,55), укрывистостью (рутил – 30-40г/м², анатаз – 1150-1200). Обе модификации выпускаются в широком ассортименте и являются основными белыми пигментами в рецептурах ЛКМ.